借贷宝的高光时刻,或许是在2016年。彼时拿到45亿融资后,借贷宝的估值超过500亿元,并传出计划上市的消息。在艾瑞咨询发布的“2016中国独角兽企业估值榜”上,借贷宝排在了京东金融、微众银行前面。

伴随着互金行业起起伏伏,一些曾经火爆的业务模式、众多早年被大家熟知的激进的机构玩家已经彻底消失,成为从业者们酒桌上遥想当年时的谈资。但,借贷宝还一直存活着。经历多年的发展,除了原有的向熟人借钱的“亲友借”功能外,借贷宝还推出了新“花样”。

上线AB贷

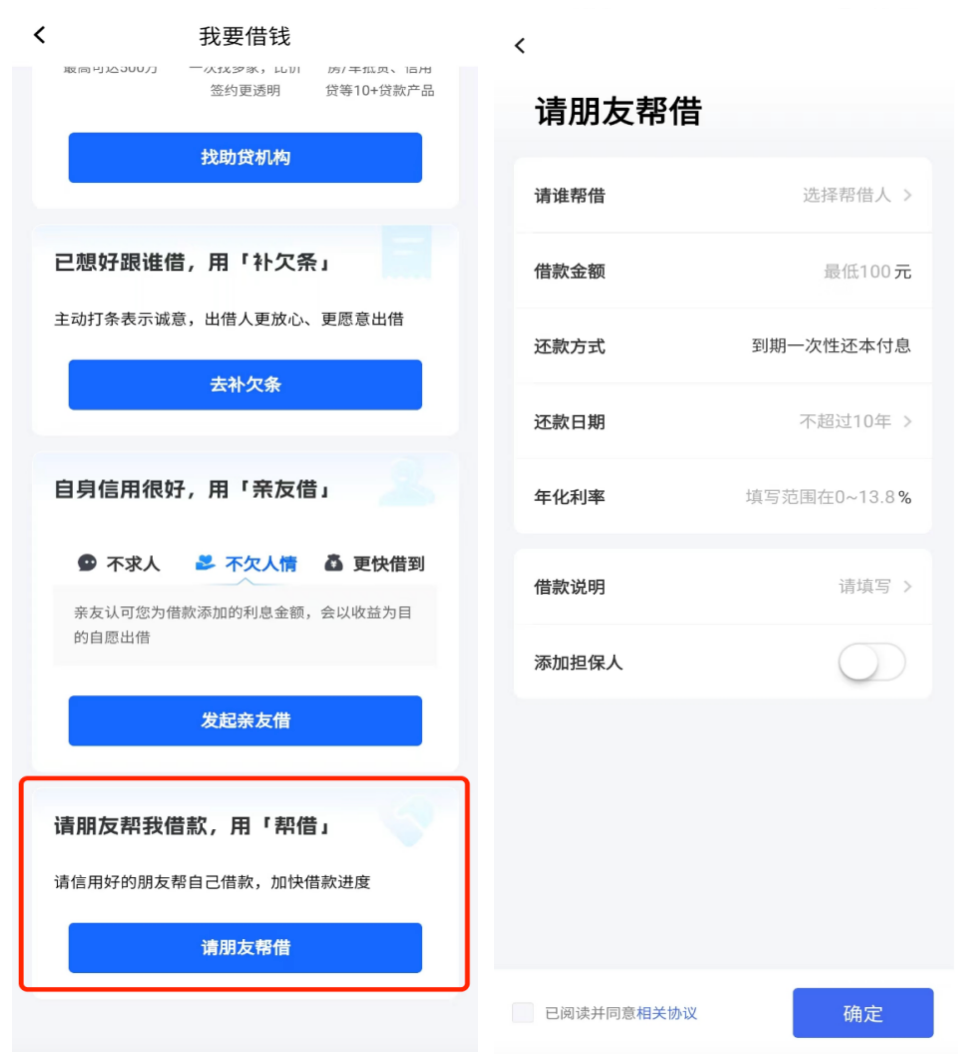

在亲友借的基础上,借贷宝延伸出了“帮借”功能,且只在安卓版App上线。

“帮借”的简介为「请信用好的朋友帮自己借款,加快借钱速度」。

用户A的从通讯录亲友中借不到钱,或满足不了借贷需求,可以通过朋友B帮自己借钱,借钱的对象则是B的亲友。还款方式为“到期一次性还本付息”。

这种玩法类似活跃在线下中介产业的“AB贷”——通常由于A资质不够,无法通过银行贷款,贷款中介便要求寻求资质较好的B为A担保,用B身份信息申请贷款。

只不过,这里角色不同,银行换成了B的亲友,贷款中介换成了借贷宝平台。但背后的风险一致,若A违约,则B要承担偿债风险,还有额外的信誉风险。

目前,AB 贷已经成为不法贷款中介常见的套路手段,黑中介通过该模式对借款人及债务人进行欺诈,使得真正的债务人“稀里糊涂背上一身债”。

据律师分析,目前未有明确司法解释、政府文件定义“AB贷”为犯罪,特别是有合同,对方也有签字,无法直接判定为胁迫、欺诈的意图表示。

有从业者认为,不管是亲友借还是帮借,这种模式都比较理想化,很容易沦为不法放贷人和用户私下交易合理的外衣。

近年来,借贷宝App被公安部披露涉两起“套路贷”大案。

2021年7月,福建宁德公安机关成功打掉一个主要从事网络套路贷的有组织犯罪组织,通过成立无网络贷款资质的“佰仟借条”公司,利用“借贷宝”平台,通过制造虚假流水、恶意垒高债务、软暴力催收等手段,长期有组织地实施网络套路贷违法犯罪活动。

2023年2月,四川内江市公安局披露,有组织自2017年12月至2020年6月期间,分别利用“借贷宝”等平台和“恒丰e贷”等APP,虚增与“砍头息”金额一致的“保证金”,累计向全国31省市大量受害人实施“套路贷”诈骗,非法获利上亿元。

设立贷超、导流贷款中介和律所

除了“亲友借”“帮借”功能,海右财经体验借贷宝App发现,其正在无处不在为贷款导流。

毋庸置疑,借贷宝的用户属性非常垂直,一大部分用户有着明确、强烈的借贷需求,有业内人士分析道,借贷宝主打的业务利润空间并不大,更何况,谁又能拒绝贷款流量变现的诱惑呢?

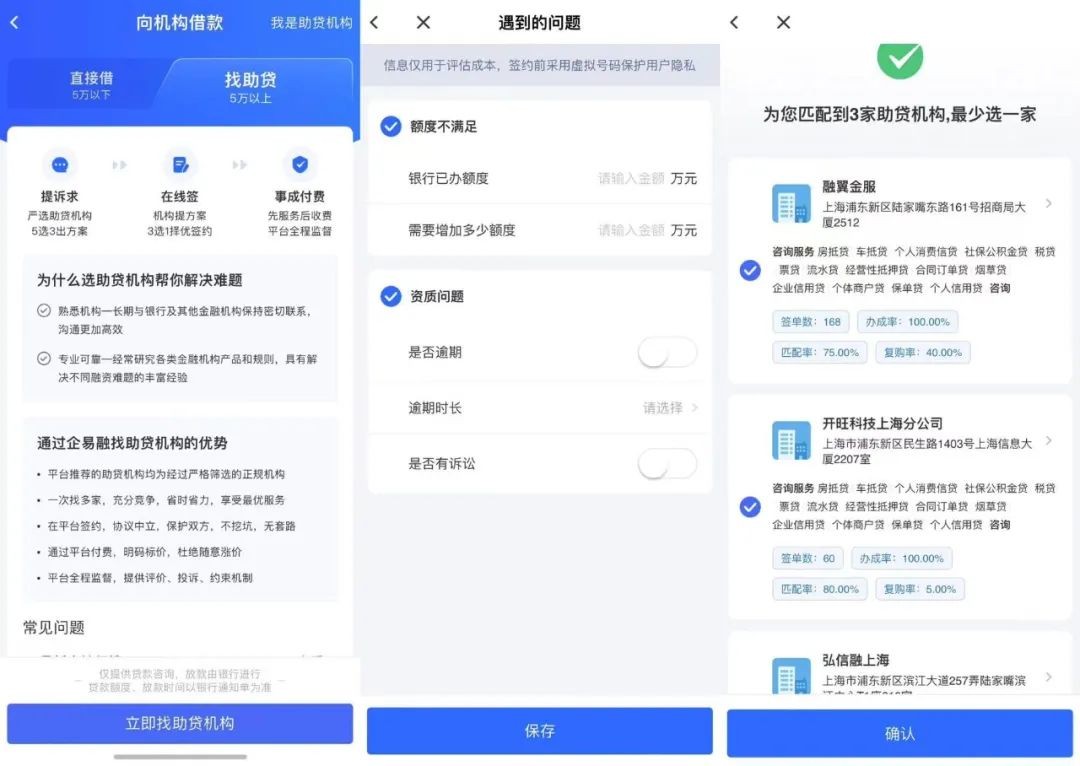

在借贷宝App首页的功能栏中,首推的是“机构贷”,其次是“亲友借”。

“机构贷”内包含了贷超产品和贷款中介渠道,分别对应5万以下和5万以上的借款额度。

值得注意的是,在对这两类产品的定义中,借贷宝或对用户混淆了二者名称和概念。

对于 5 万以下的借款需求,借贷宝引导“中小额借款直接找机构”,点击【找机构借钱】,进入的是其贷超栏目;

而 5 万以上对应的【找助贷机构】,则是为当地贷款中介机构进行用户信息收集和导流。

某信贷从业者对海右财经表示,在业内普遍将第一类称为助贷机构,而被借贷宝称为“助贷机构”的一般叫法为第三方中介机构。

此外,在首页“我要借钱”栏目里,前两条分别导流至贷超及贷款中介,之后才是补欠条和亲友借、帮借入口。

具体来看,贷超页面展示了数十家产品,所展示的产品也在不断变化,比如海右财经近期两次打开页面展示产品并不相同,最新的版本增加京东金条、360借条、洋钱罐等。

海右财经体验了多个接入平台,发现多数平台在借款过程中,均通过跳转第三方贷款机构的方式进行导流,而平台本身并不提供贷款业务,这些第三方机构多数是小额贷款公司等。

比如,“水滴融”层层嵌套为多个现金贷产品导流,页面点击进入即需要选择芝麻分,且标注着下款成功率达92%,点击关掉按钮后,页面直接跳转至已成功通过小安分期的初审页面,再次点击关闭按钮后,页面跳转至贷超多款产品页面。

还有此前海右财经报道过的“闪钱借款”,同样为数个现金贷产品导流,且绝大多数为“三无”非法现金贷(无公司主体、无ICP备案、甚至无用户协议),甚至导流到“55 高炮”。

这些产品通过内嵌展示的产品,可以衍生扩散出数十个、甚至上百个借款产品及App,而这其中几乎没有知名且正规的助贷产品。

在【找助贷】的页面中,用户在选择城市后,需要填写资金需求、期待周期、遇到的问题(资质问题、额度不满足)等需求后,会匹配3家线下贷款中介。

流量平台往往因为不直接放款,将“免责声明”高高挂起,作为准入平台,一边享受丰厚的流量服务费,一边将应承担的平台责任“隐身”,最后只有消费者掉入套路贷的深渊当中。

除了导流现金贷、中介外,借贷宝“收旧账”功能使用户委托借贷宝予以法律服务,合作了委托诉讼和提供律师函服务的第三方机构。

不过相较于普遍千元以上一份的律师函,借贷宝的律师函价格竟然不到五分之一,页面显示只有198元/份,其在相关协议中指出由成都立字科技有限公司委托第三方提供出具律师函。

穿透企业股权可以发现,立字科技由人人行控股股份有限公司100%控股,后者便是借贷宝母公司。

律师函的下一步,则是委托诉讼,委托诉讼按照债权金额阶梯收费,比如少于3万元,服务费为4380元。

如此花式导流下,可以看出借贷宝对流量变现的渴望。但成立8年, 借贷宝却还在亏损?

7年用户仅增长200万

借贷宝APP显示,8年运营,目前借贷宝注册用户1.3亿,登记借条1.1亿笔。

但早在2016年8月,借贷宝成立一周年时,通过“拉人返现”的模式,借贷宝的注册用户便达到1.28亿。

这也意味着,7年时间里,借贷宝的新注册用户只增长了200万?

2023年9月,借贷宝CEO王璐在接受采访时表示,借贷宝整体上是亏损的,不过亏损在收窄。

具体来看,个人间一对一的借条和欠条,合称打条已经稳定盈利,通过收取存证服务费和贷后服务费过去几年每年稳定盈利数千万元。但亲友借、企易融两个板块一直在亏损。其中并未提到为现金贷引流板块的收入。

根据《借条协议》,借贷宝在收取数据存证服务费(成功借入金额的0.9%)同时,借条宝还提供基础贷后服务费(未还借款本息的5%)和增值贷后服务费(根据增值贷后服务类型确定)。

记者注意到,在投诉平台上,收取贷后服务费是借贷宝引起用户投诉的高频原因之一。

目前,借贷宝拉新的方式还保留着通过分享红包吸引新用户注册,不过如今的红包数额并不大。

海右财经体验发现,分享给新用户后可获得的现金红包为0.5-4元,老用户与新用户平分,这意味着获取一个新用户的投资成本仅0.2-2元,比最开始注册送20元,推广一人奖励20元缩水了数十倍。

借贷宝开创了立足熟人借贷的商业化模式,与曾经火爆的现金贷模式截然不同,也得以运营至今。但在实际运营过程中,出于利润等原因,借贷宝走向了另外的方向,如何在利润和平台责任之间寻求平衡之道,或许是借贷宝值得考虑的问题。