自第一批民营银行正式破冰成立以来,已经走过了九个年头。时至今日,民营银行两极分化的格局已愈发明显。

从2022年业绩来看,微众银行、网商银行不管从资产规模还是营收、利润上都仍旧一骑绝尘,甩下其他银行一大截,微众银行89.37亿元的净利润更是相当于其余18家民营银行净利润总和。

但就在此格局之下,今年的民营银行中却杀出了一匹“黑马”——金城银行。

净利润同比飙升893%

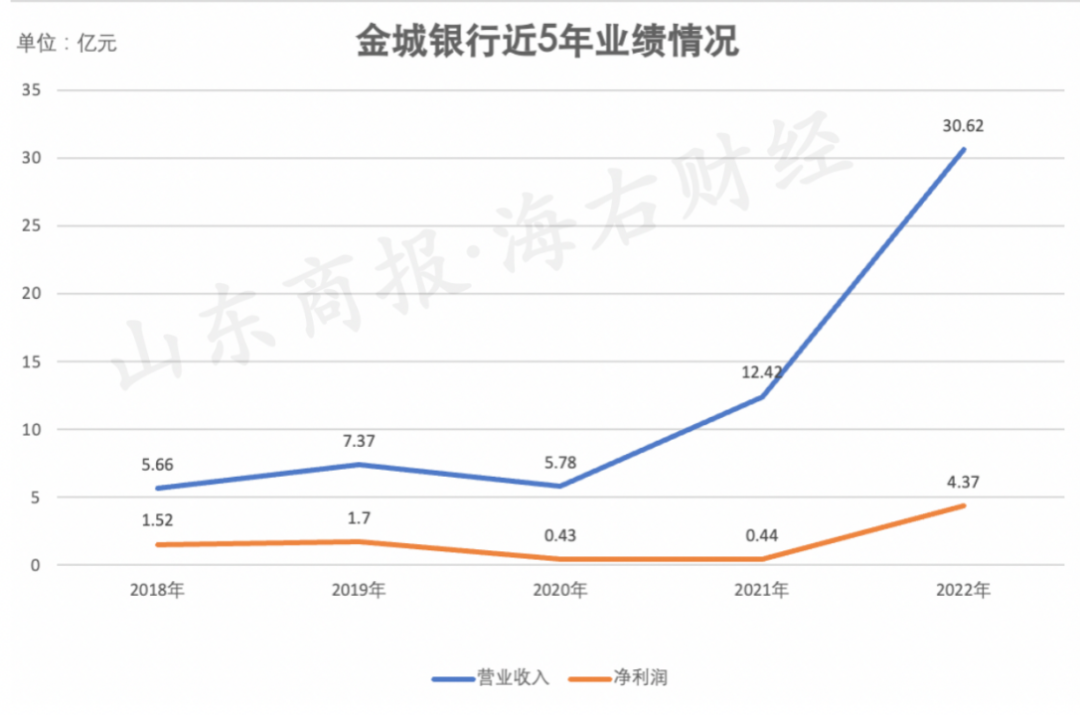

纵观19家民营银行2022年报,不论营收还是净利润的增速,金城银行都在所有民营银行中位列第一,且遥遥领先。

财报显示,2022年金城银行实现营业收入30.62亿元,同比增长146.54%;净利润4.37亿元,同比增长893.18%。

从整体排名上看,金城银行的营收已经跃居所有民营银行中第六位,净利润处于第七位。

具体来看,去年金城银行的营收大涨主要来源于利息收入的大幅增长。

营收结构上,金城银行去年利息净收入30.94亿元,相较2021年的13.91亿元同比增长122.43%;与此同时手续费及佣金净收入-0.36亿元,同比增长79.19%。

至于为什么业务数据飙涨如此之快,金城银行给出的解释是得益于数字化战略转型带来的运营效能提升。

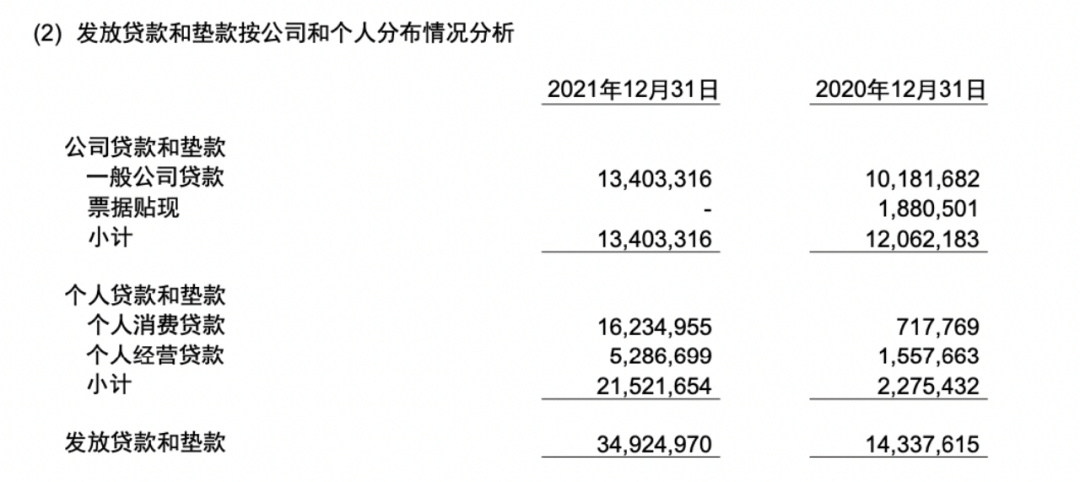

不过,近年来,金城银行最大的变化在于个人贷款和公司贷款的投放占比。

2020年,金城银行对公司贷款占比为84.13%,对个人贷款仅占15.87%,个人和公司贷款呈现二八局面。

然而到了2021年金城银行对个人贷款占比骤然大幅度上升,其对公司贷款占比降为38.38%,对个人贷款占比却已经升至61.62%。个人贷款业务已经占据了金城银行的大半壁江山。

图片来源:金城银行2021年度财务报表

虽然金城银行未披露2022年具体个人贷款上的财务数据,但从成本上看,金城银行2022年最大的营业支出在于信用减值损失,去年金城银行信用减值损失达到17.05亿元,较2021年的7.11同比增长139.8%。

计提信用减值损失的大幅增加背后或许是随着金城银行个人贷款业务规模的扩大,潜在风险的增加。但当然,“信用减值损失”作为银行常用的利润调节工具,并非百分百意味着将全部会变成真正的损失。

转折发生在360数科入股后

作为2015年第一批开业的民营银行之一,其实,金城银行最开始的几年发展并不顺利,甚至各项数据急剧下滑。

据金城银行年报,2017年,其营收增长便出现了下滑,直至2018年金城银行成为唯一一家营收负增长的银行;

2017年至2019年,净利润分别为1.52亿元、1.52亿元、1.70亿元,到了2020年,净利润急跌至4339.3万元。

此外,2017年至2019年间,金城银行的不良贷款率从0.43%上升到1.12%;拨备覆盖率则由2018年503.24%下降至2019年的152.37%。

业务数据下滑的背后,是金城银行未能充分释放自身的资金资源的优势导致的困局。以2019年为例,金城银行当年吸收存款235.79亿,但贷款只有145亿,这意味着吸收的大量资金未能充分发挥该有的价值。

转折出现在2020年,360金融以12.8亿元拿下金城银行30%的股份,成为其最大股东。

360金融入股后,金城银行从高管到员工都进行了大洗牌。首先360金融成为大股东数月后,360数科的副总裁温树海获批成为该行行长,之后,360数科董事长刘威也接棒成为金城银行的董事长。随后在2021年底,有媒体报道称天津金城银行在年前开启了大裁员,裁员幅度约三分之二,涉及银行内各个部门的员工。

这也意味着,360金融对金城银行掌握了较大的话语权。

如此一来,资金方与资产方一拍即合。在360数科拟回港二次上市时披露的文件表明,以在贷余额计算,天津金城银行已成为该公司最大的金融机构融资合作伙伴。截至2022年6月30日,按在贷余额计算,金城银行为360数科的在贷余额贡献了约320亿元人民币。

而据360数科聆讯资料,平台服务下由金城银行提供资金的贷款所占的收入于2020年、2021年及截至2022年6月30日止六个月分别为1600万元、18.81亿元及6.84亿元。

金城银行为360数科带来了资金优势,相对的,360数科回馈给了金城银行业务的飙升,从跌落谷底到逆袭成黑马。

如此得天独厚的股东优势,在现有的民营银行中,除了微众和网商银行,似乎只有金城银行了。入股近三年的时间,金城银行已经有如此迅猛的黑马之势,之后的发展或许更不容小觑

“民营银行面临着重定排名,太过忽视其中细节,被同业猛然超越的情况并不罕见”,一位资深机构人士如此看待。

来源:海右财经