其实,分析一家保险公司,单看保费或者单看利润,难免稍显片面。

为了综合去看一家险企的经营情况,我们从风险、盈利、发展、规模等方面,选取了6项指标,自2016年推出《"13精"综合竞争力排名榜》,至今已经连续发布四十三期。

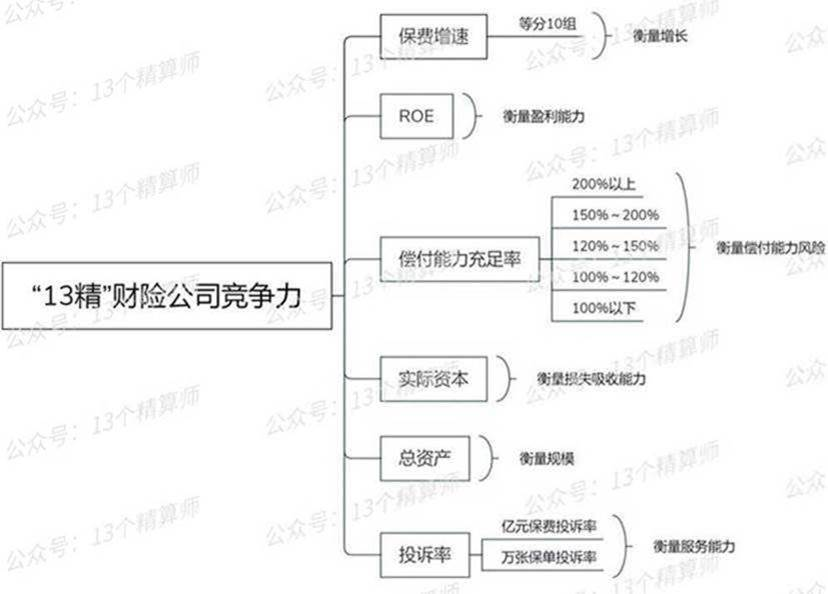

需要注意的是,此次我们对综合竞争力的评价体系进行了一些调整,其中主要一项是增加了服务能力维度,以期引导险企重视消费者权益保护,详见本文第5节,这也是此次榜单推迟发布的原因。

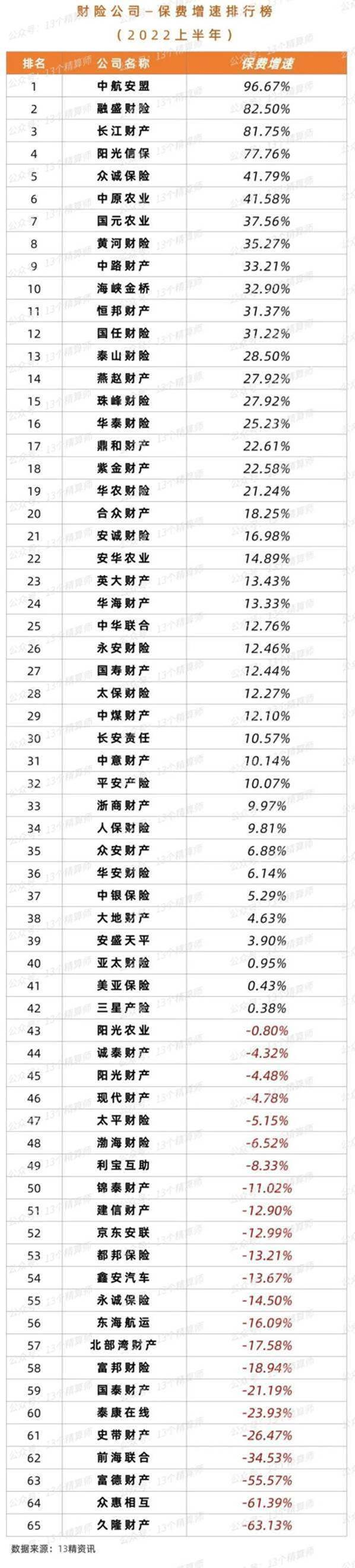

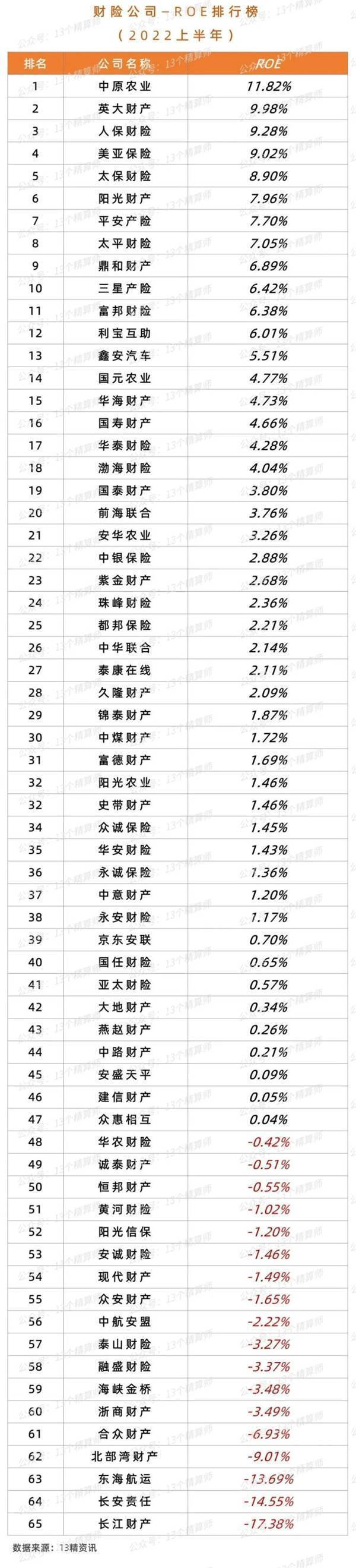

"保费增速""ROE""总资产"

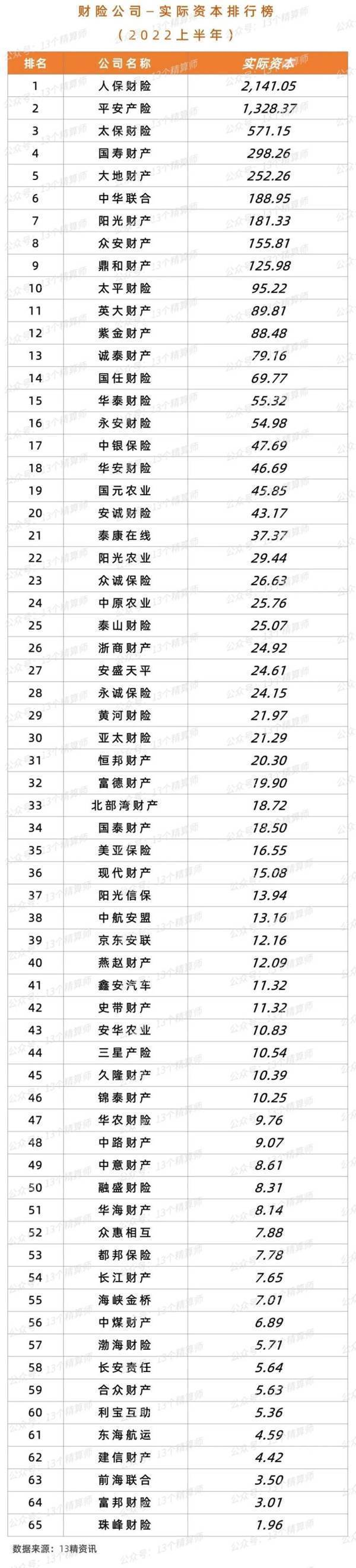

"实际资本""投诉率""偿付能力充足率"

六个方面看险企综合实力谁家竞争力最强

2022年上半年

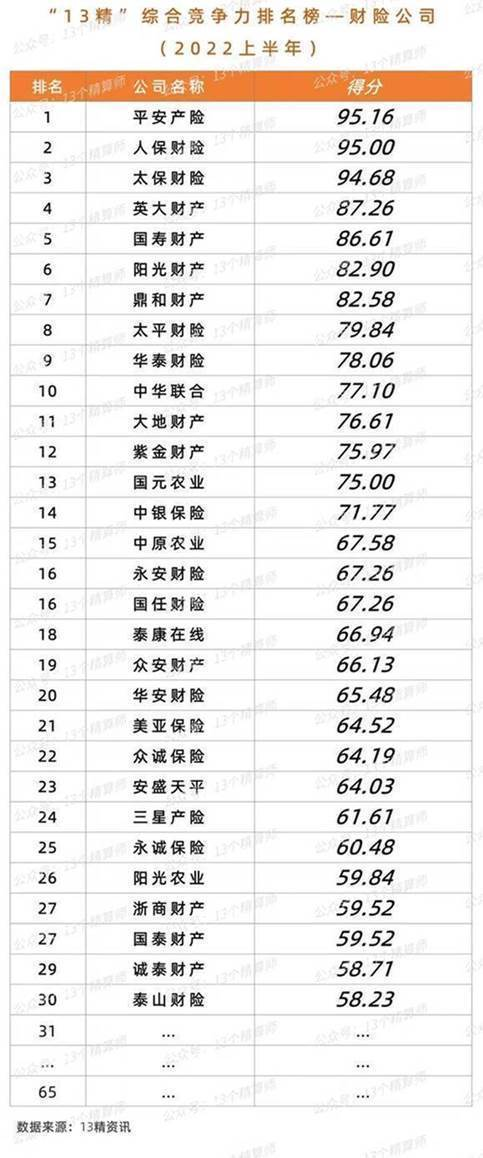

"13精"综合竞争力排名(TOP30)

注:本次榜单仅包括65家公司,具体原因详见本文第5节。

前十的竞争实力,究竟如何?

虽然,大家在看每期竞争力排名榜的时候,可能更关注的是排名结果。但是,大家仔细看上图TOP10的各项指标数据和排名情况,会发现各家公司间有较大差异。比如,自从车险综改后,作为老牌险企率先抓住市场机遇的人平太,实现规模与效益的双优,可以说表现突出,领先行业。但是,这三家公司也有一些风格上的差异,或者说在发展、风险、服务等方面,都有各自的强项。所以,大家在看排名榜的时候,还是要重点看看各项指标之间的关系和差异,详见后文。

"老三家"齐聚TOP3

平安第一,人保第二,太保第三

"老三家"齐聚TOP3!平安第一、人保第二、太保第三,各有特色~

如前文所说,老三家作为财险市场绝对实力的象征,最了解也最熟悉这个市场,且拥有完善的经营体系,在综改之前抢抓家用车业务,车险业务实现改革后的增速与效益双优。

因此,凭借财险业第一大险种车险的稳定发展,老三家的整体经营表现突出,这一点从保费增速和ROE均超市场就能看出,详见后文。这也是2022年上半年,老三家齐聚"13精"综合竞争力排名榜TOP3的核心原因。

具体而言,平安产险排名第一,人保财险排名第二,太保财险排名第三。

从上图可见,老三家的保费增速都在10%左右,其中,太保最高而后依次是平安和人保。而且,分车险和非车险去看,三家公司间的差距也不大。但是,在盈利能力方面,人保的ROE为9.3%最高,其次是太保和平安,综合成本率方面也同样。

注:成本率和费用率,取自上市公司报告,与偿报口径不同。

那么,为何平安会排名第一呢?其实,平安产险排名第一,主要是服务能力出色,而且经营稳健!

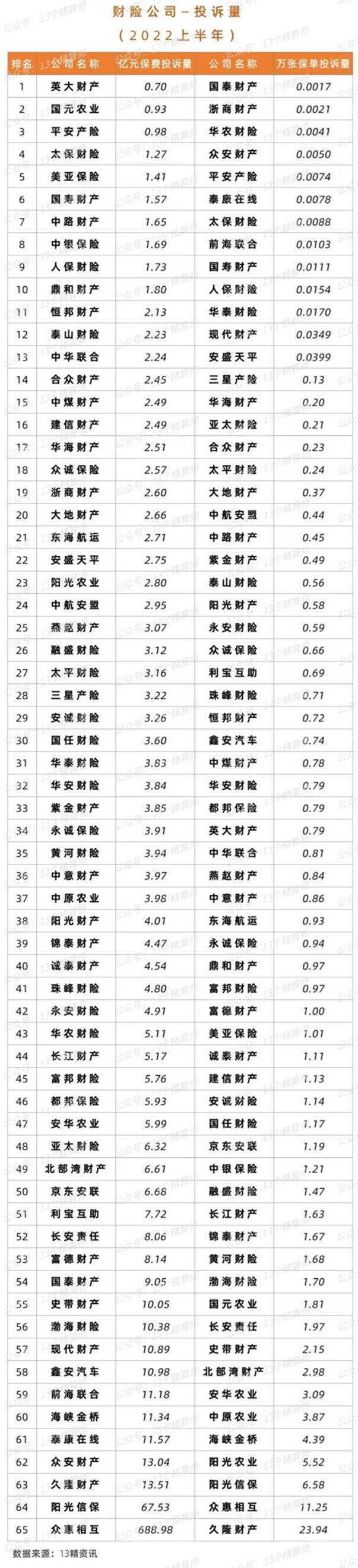

从上述分析不难发现,在老三家中平安的增速排名第二、ROE排名第三,不过,从数据上看与前后公司的差距并不大。而且,平安的服务能力方面表现较为突出,亿元保费和万张保单投诉量都偏低。

人保财险排名第二,规模优势和盈利突出,是核心竞争力!虽然增速方面偏低,但是资产规模优势突出,再加上较低的综合成本率,盈利表现优异。作为财险老大,能在增速跟上市场的同时,发挥投资和成本管控的最大效力,已经是近年来最为出色的业绩。

太保财险排名第三,增速最快,效益仅次于人保,仍在快速发展!这得益于其在非车险方面的较早转型布局。近四年,其非车业务紧跟市场热度,抓住农险等诸多发展机遇,保费持续高速增长且跑赢市场。所以,对于太保而言,规模与人保和平安仍有一些差距,在保持超越市场增速的同时,盈利能力能稳居第二,为未来的可持续发展奠定良好基础。

百亿险企中,英大规模与效益最优,国寿增速快,阳光ROE不错!除老三家外,不少百亿规模险企,也位列"13精"综合竞争力排名榜TOP10,比如,英大财产,国寿财产,阳光财产等。英大财产排名第四,盈利能力突出,且保费增速也高!

从上图可见,英大财产的综合成本率仅为82%,在百亿险企中最低。这是因为一直以来,英大的第一大险种为企财险,且大多业务与股东有关,相比其他公司而言,费用端的优势明显,从上图可见,业务及管理费率仅为8.8%。

与此同时,投资端风格稳健,加上较高的承保利润率,以10%的ROE排名财险公司中第一。而且,因为大部分业务都是股东业务,投诉自然也就会少一些,在亿元保费投诉量方面也有绝对优势。国寿财险排名第五,保费增速较快,阳光财产排名第六,ROE较高。

头部险企规模与效益双优

马太效应突出,中小公司真难

头部优势突出,中小险企更难了...

其实,从老三家和部分百亿公司,齐聚竞争力排名榜TOP10,就能看出当前财险业的马太效应突出。

这一点从分规模的角度,去看保费增速和ROE的话更为明显。

如上图所示,规模越大的公司不仅增速比行业高,盈利能力更是遥遥领先。这背后是两方面因素影响,一是,车险方面老三家具有绝对优势,抢抓了高质量的业务,保持增速高且品质优。二是,非车险方面,政策性险种老三家有实力竞争,商业性险种老三家有风控支撑,非车险业务自是也能保证规模与效益的平衡发展。因此,在行业向非车险转型的过程中,曾经中小险企用效益换规模的发展模式,已经很难再走下去。

行业均值及中位数

另外,"13精"在整理竞争力排名榜的时候,还对行业整体的ROE和保费增速等指标,进行了均值和中位数的计算,以便大家按照自己公司的相应指标与之对应。

不过,需要注意的是,这里的行业均值和中位数等数据,都是依据当期纳入竞争力排名的公司数据整理而成。

看看你家的指标情况是跑赢了均值,还是跑赢了中位数?

保费增速、ROE、总资产

偿付能力充足率、投诉率等排名